将来の相続の対策として真っ先に挙げられる手法が「110万円(基礎控除)の範囲内での贈与」です。

110万円の贈与は相続対策には物足りないと感じられるかもしれませんが、例えば110万円を子2人に10年間贈与し続けることで、2,200万円の財産を無税で承継させることができるので、手頃に着手できる生前対策として多く活用されています。

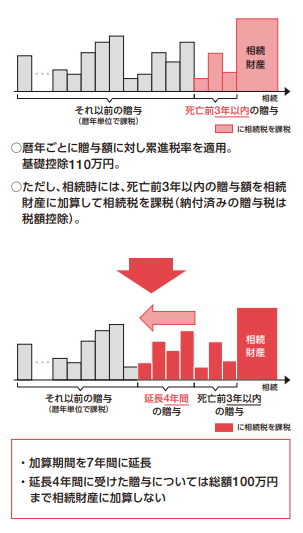

意外と知られていないかもしれませんが、相続前に贈与したとしても死亡日から遡って3年以内に行った贈与については被相続人の相続財産に足し戻されてしまいます。

この制度を生前贈与加算と呼びます。

一方で死亡前3年超に行った贈与であれば、相続財産に足し戻されることはありません。

この生前贈与加算の加算期間が令和6年1月1日以降、延長されることとなります。

<目次>

1.改正内容

(1)死亡前に贈与を行った場合において、相続財産に加算する生前贈与の期間を3年から7年に延長する。

(2)延長した4年間(相続開始前3年超7年以内)に行った贈与については、総額100万円まで相続財産に加算しない。

※相続財産に加算する100万円は年間単位ではなく、4年間の合計で判断する。

出典:財務省「令和5年度与党税制改正大綱 説明資料」

上記の改正は、令和6年1月1日以降に贈与により取得する財産について適用されます。

2. 改正による影響

加算期間の延長は令和6年1月1日以降に行った贈与から適用されますので、令和5年中に行った贈与については現行の加算期間である3年となります。

改正による影響を以下の表によりまとめています。

|

贈与日 |

相続開始日 |

加算期間 |

|

R5.12/31まで |

R8.12/31まで |

3年 |

|

R6.1/1以降 |

R9.1/1~ R12.12/31 |

3年~7年 段階的に延長 |

|

R6.1/1以降 |

R13.1/1以降 |

7年 |

令和6年を迎えてしまうと加算期間を延長の影響を受けてしまいますので、生前対策をお考えの方は令和5年中での贈与をご検討いただくことをお勧めします。

3. 相続時精算課税制度における基礎控除(110万円)の創設

相続時精算課税制度とは、60歳以上の父母または祖父母から、18歳以上の子または孫に対し、財産を贈与した場合に選択できる贈与税の制度です。

この制度を選択する場合、贈与時点では2,500万円までの贈与について贈与税が課税されませんが、贈与者に相続が発生したときに生前贈与した財産を相続財産に加算して相続税を計算することとなります。

また暦年贈与とは異なり110万円の基礎控除が利用できません。

したがって現預金を贈与する場合には、あえて相続時精算課税制度を選択する必要がないと言われていました。

※相続税が発生しない場合、価格の上昇が見込まれる不動産・株式を贈与する場合には相続時精算課税制度の活用は有効であると考えられています。

そんな中、令和6年1月1日以降の贈与より相続時精算課税制度を選択する場合においても、年間110万円の基礎控除が認められることとなり、年間110万円までの贈与であれば、相続時に相続財産に加算されないこととなりました。また税務署への「相続時精算課税制度の選択手続き」こそ必要にはなりますが、基礎控除以下の贈与であれば、申告が不要となりましたので、従来に比べて利便性が向上しました。

4. 暦年贈与と相続時精算課税制度、どちらが有利なのか

税制改正前は相続時精算課税制度にあまりメリットがなかったため、一部の場合を除き、利用されるケースは多くありませんでした。

しかし令和6年1月1日以降、「生前贈与加算(暦年贈与)の加算期間の見直し」「相続時精算課税制度の基礎控除」の改正が行われるため、これまでの相続対策の考え方が変わります。

(1)年間110万円以下の贈与をお考えの場合

相続時精算課税制度において基礎控除が活用できるようになったため、相続時精算課税制度を選択されるケースが増えるのではないかと思われます。

110万円は少額ではありますが、例えば子2人に110万円の贈与を10年続けると、2,200万円(110万円×10年×2人)を無税で承継させることができます。

(2)孫への贈与をお考えの場合

生前贈与加算は「財産を相続しない人」には適用されないため、遺言書による孫への遺贈を予定しない限り、暦年贈与であっても問題ないかと考えます。

※孫を「生命保険金の受取人」に指定している場合には、生前贈与加算の対象となりますので、ご留意ください。

(3)基礎控除(110万円)を超える贈与をお考えの場合

暦年贈与と相続時精算課税制度の両者のデメリットは各々以下となります。

| 暦年贈与 | 基礎控除額以下の贈与であっても相続財産の加算対象 |

| 相続時精算課税制度 | 基礎控除額を超える贈与については制度選択後、永久に相続財産に加算される。 |

両者のデメリットは相反するものとなります。

相続時精算課税制度の場合、基礎控除額以下の贈与は相続財産に加算されないこととなりますので、短期間の贈与であれば、相続時精算課税制度のほうが相続財産への加算金額が少なくなります。

しかし長い年月をかけて贈与を続けたい方であれば、相続時精算課税制度を選択してしまうと、贈与財産(基礎控除額を超える贈与分)が制限なく相続財産に加算されるため、かえって相続財産への加算金額が多くなります。

今回の改正によって、相続対策の取捨選択がより高度となりました。

ご自身の体調を鑑みた課税方法の選択が必要となります。