いよいよ2023年10月1日よりインボイス制度が導入されます。

インボイス制度による影響は様々でありますが、今回は課税事業者に対する影響を説明いたします。

<目次>

1. インボイス制度とは

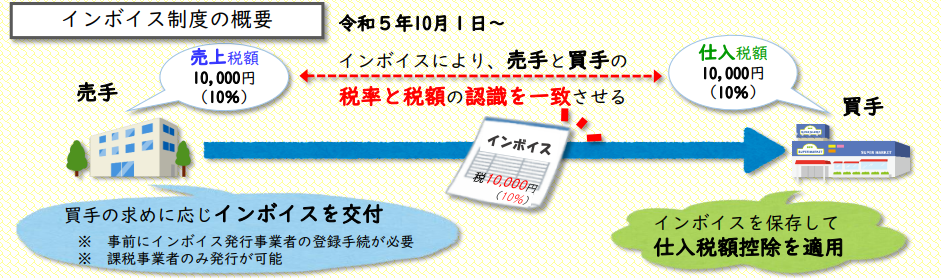

2023年10月1日より導入されるインボイス制度により、請求書等の作成・保存方式が適格請求書等保存方式にされます。

インボイス制度が導入されると、売手側に「適格請求書発行事業者登録番号」「適用税率」「消費税額等」を記載したインボイス(適格請求書)の交付義務が課せられます。

一方買手側は、仕入税額控除の要件としてインボイスまたは簡易インボイスの保存が必要となります。

[出典:国税庁 インボイス制度への事前準備の基本項目チェックシート]

したがって2023年10月1日よりインボイスの交付を受けなかった場合には、たとえ業者に消費税を支払ったとしても仕入税額控除を受けることができなくなります。

2. 課税事業者への影響

記事を投稿する現時点(2023年5月)では、消費税を納税していない免税事業者から消費行為(モノを購入する・サービスの提供を受ける)があったとしても、その消費行為が消費税の課税取引であれば、仕入税額控除を受けることができます。

つまり消費税を支払う相手先が消費税を国に納めてようが、納めてなかろうが、消費税の納税額は変わりません。

しかし、インボイス制度を導入されると、消費税を支払う相手先が「課税事業者であるか」「免税事業者であるか」によって消費税の納税額が変わることとなります。

今後は仕入税額控除の要件として、「適格請求書発行事業者登録番号」が記載されたインボイスまたは簡易インボイスの保存が必要となるため、免税事業者から消費行為を受けたとしても、免税事業者に支払った対価については仕入税額控除を行うことができません。

※適格請求書発行事業者登録番号は、適格請求書発行事業者としての登録受けた事業者に通知される番号で、消費税を納めない免税事業者には通知されません。

したがって、インボイス制度が導入される前に、買い先の中に免税事業者が含まれているのか確認する必要があるでしょう。

3. 求められる課税事業者の対応

インボイス制度が導入されると、免税事業者に支払った対価について仕入税額控除が制限されますので、買い先が「課税事業者or免税事業者」のいずれであるのか意識する必要があります。買い先が課税事業者であれば、今までどおり仕入税額控除を適用することができますので問題ありませんが、免税事業者である買い先に対しては今後の対応について意思決定が必要となります。

免税事業者である買い先に対して、以下の対応が想定されます。

- (1) 2023年10月より課税事業者になってもらう

課税事業者となり適格請求書発行事業者登録番号を発行してもらうことで、インボイスの発行が可能となります。

インボイスが発行されると、買い先に支払った対価について仕入税額控除を受けることができますので、問題は解決されます。

- (2)免税事業者に税抜(消費税を上乗せしない)での請求を依頼する

「消費税を納めない事業者が、税込で請求する行為」は税を転嫁する消費税法の本来の考え方には適さないので、免税事業者には税抜での請求を依頼することも考えられます。

ただし、「適格請求書発行事業者でないこと」を理由に一方的に税抜での請求を行うと下請法に抵触する恐れがありますので、免税事業者に制度の趣旨(消費税法の考え方)を納得してもらった上で価格交渉を行う必要があります。

- (3)仕入税額控除が制限される分、消費税負担を考慮した取引価格を設定する(仕入税額20%減額)

-

インボイス制度が導入されると、免税事業者に支払った対価について仕入税額控除が制限されますが、仕入税額控除の制限には一定の経過措置が設けられています。

-

制度開始から一定期間については、免税事業者に支払った対価についても一定割合の仕入税額控除が認められます。

-

期間

仕入税額控除割合

令和5年10月1日から令和8年9月30日まで

仕入税額の80%

令和8年10月1日から令和11年9月30日まで

仕入税額の50%

上記より制度が開始される令和5年10月1日から令和8年9月30日までにおいては、免税事業者への支払いについても仕入税額の80%の仕入税額控除が認められることとなるため、制度導入による影響は「仕入税額の20%」となります。

令和4年1月19日に公表された「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」によると、仕入税額控除が制限される分(仕入税額の20%)については、双方納得の上で取引価格を設定すれば、取引価格を引き下げることとなっても、独占禁止法上問題となるものではないと記載されています。

したがって「仕入税額の20%」の値引き交渉については許容範囲であるかと言えるでしょう。