いよいよ2023年10月1日よりインボイス制度が導入されます。

インボイス制度による影響は様々でありますが、今回は免税事業者に対する影響を説明いたします。

<目次>

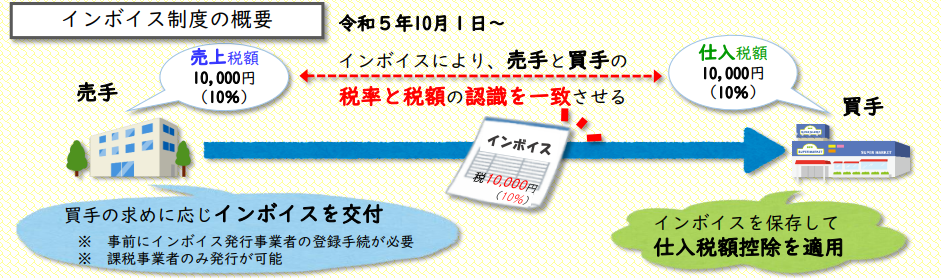

1.インボイス制度とは

2023年10月1日より導入されるインボイス制度により、請求書等の作成・保存方式が適格請求書等保存方式にされます。

インボイス制度が導入されると、売手側に「適格請求書発行事業者登録番号」「適用税率」「消費税額等」を記載したインボイス(適格請求書)の交付義務が課せられます。

一方買手側は、仕入税額控除の要件としてインボイスまたは簡易インボイスの保存が必要となります。

[出典:国税庁 インボイス制度への事前準備の基本項目チェックシート]

したがって2023年10月1日よりインボイスの交付受けなかった場合には、仕入税額控除を適用することができないため、「インボイスを交付しない免税事業者」との取引を控えるといった判断がなされる恐れがあります。

2.仕入税額控除とは

課税事業者は消費税の納税額を計算する際に、「売上に係る消費税から仕入・経費に係る消費税を差し引くこと」ができまして、この計算方法を「仕入税額控除」といいます。

インボイス制度が導入された後も「免税事業者が消費税を上乗せして請求する」ことを禁止されているものではありませんが、課税事業者である買手にとって「仕入税額控除を適用できない免税事業者」との取引を敬遠することが考えられます。

3.求められる免税事業者の対応

(1)買手が消費者である場合(いわゆるBtoC)

インボイスの交付を「受けるか受けないか」によって影響があるのは、買手が課税事業者である場合に限られますので、消費税を納税することがない消費者が買手となる業態であれば、あえて課税事業者となる必要はないかと考えます。

※インボイスを交付しないにもかかわらず消費税を上乗せして請求する場合には、買手から問い合わせを受ける恐れはあります。

(2)買手が課税事業者である場合、または買手に課税事業者が含まれる場合

インボイス制度が導入されることで、免税事業者との取引を敬遠されることを想定する必要があります。

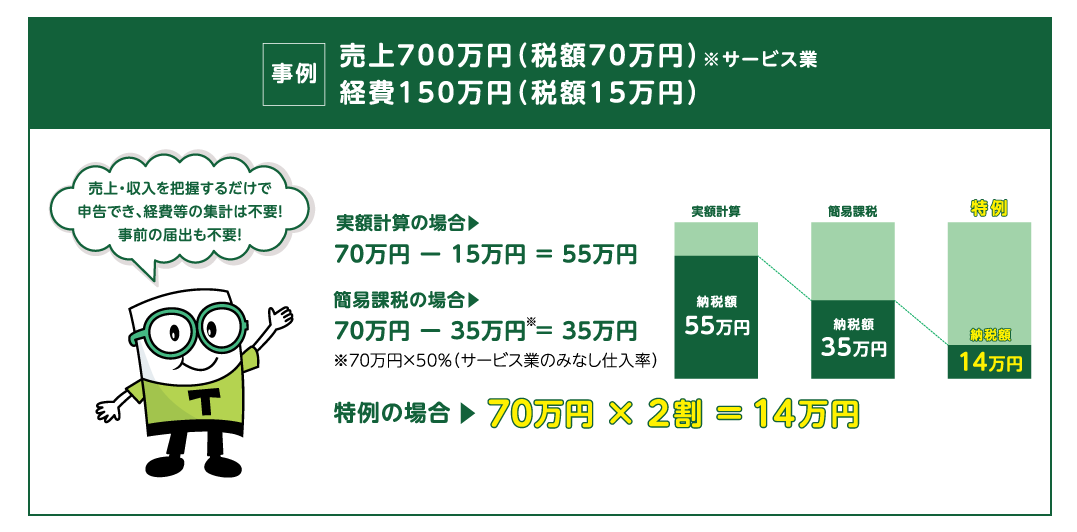

インボイス制度の特例措置として、2023年10月1日から2026年9月30日を含む課税期間において免税事業者が課税事業者となった場合には、特例として「売上に係る消費税の2割を納税額とする」といった負担軽減措置が設けられました。

よってインボイス制度が開始する2023年10月1日までに、「取引を敬遠されるリスク」と「消費税の納税(売上に係る消費税の2割)」といった両者を比較する経営判断が必要になるでしょう。

※インボイス制度の負担軽減措置

[引用:財務省 令和5年度改正におけるインボイス制度の改正について]